|

Controllo di gestione: il budget è un paio di considerazioni interessanti da fare

Martedì 20/05/2025

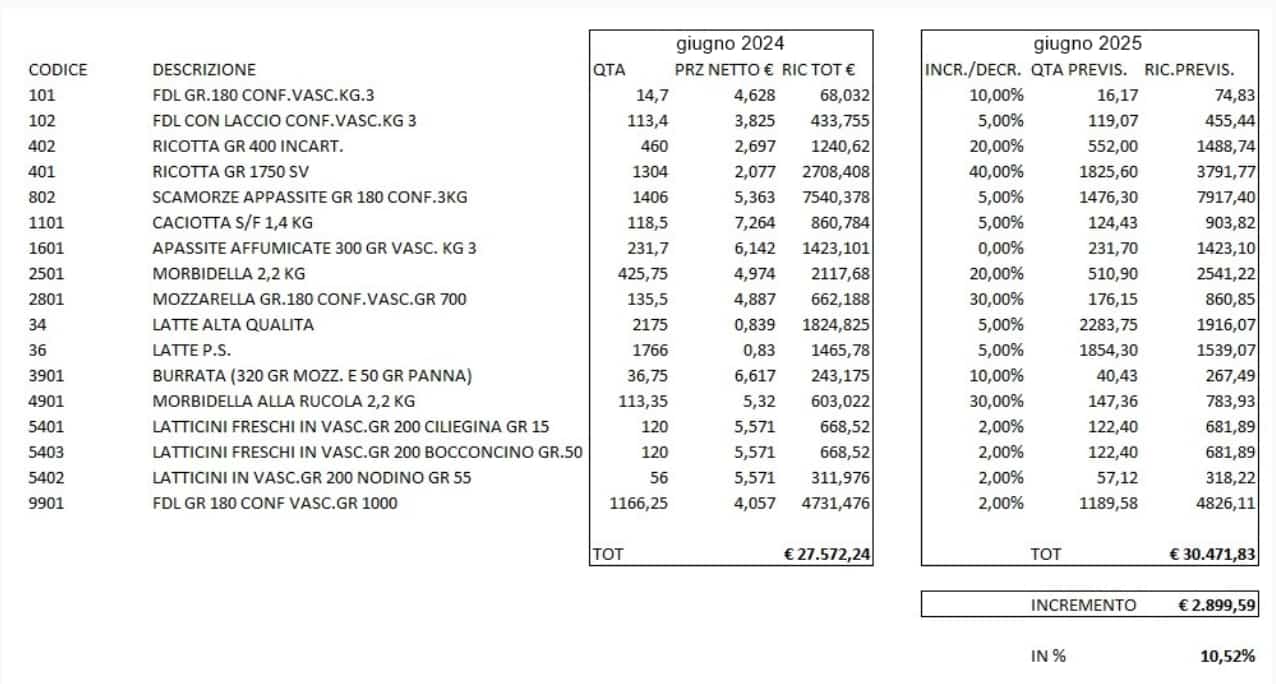

a cura di Dott. Pierpaolo D'Angelo Il budget è uno strumento conosciuto da tutti, però siamo sicuri che tutti sappiano cosa sia e come andrebbe utilizzato? Nel dettaglio non tratterò del budget in sé (argomento trito e ritrito) ma tratterò essenzialmente della discrasia che si crea tra un budget definito grazie l’utilizzo delle distinte base ed un budget definito senza la presenza delle distinte base. Ipotizziamo due procedimenti di calcolo: quello di un dipendente contabile e quello di un controller. Partiamo dal budget delle vendite di un caseificio e semplifichiamo all’estremo. Inizia con i calcoli il dipendente contabile. Il dipendente contabile definisce, in funzione del parere del responsabile commerciale, quelle che saranno le vendite previste per codice prodotto nel mese di giugno 2025. In tabella sotto i riepiloghi

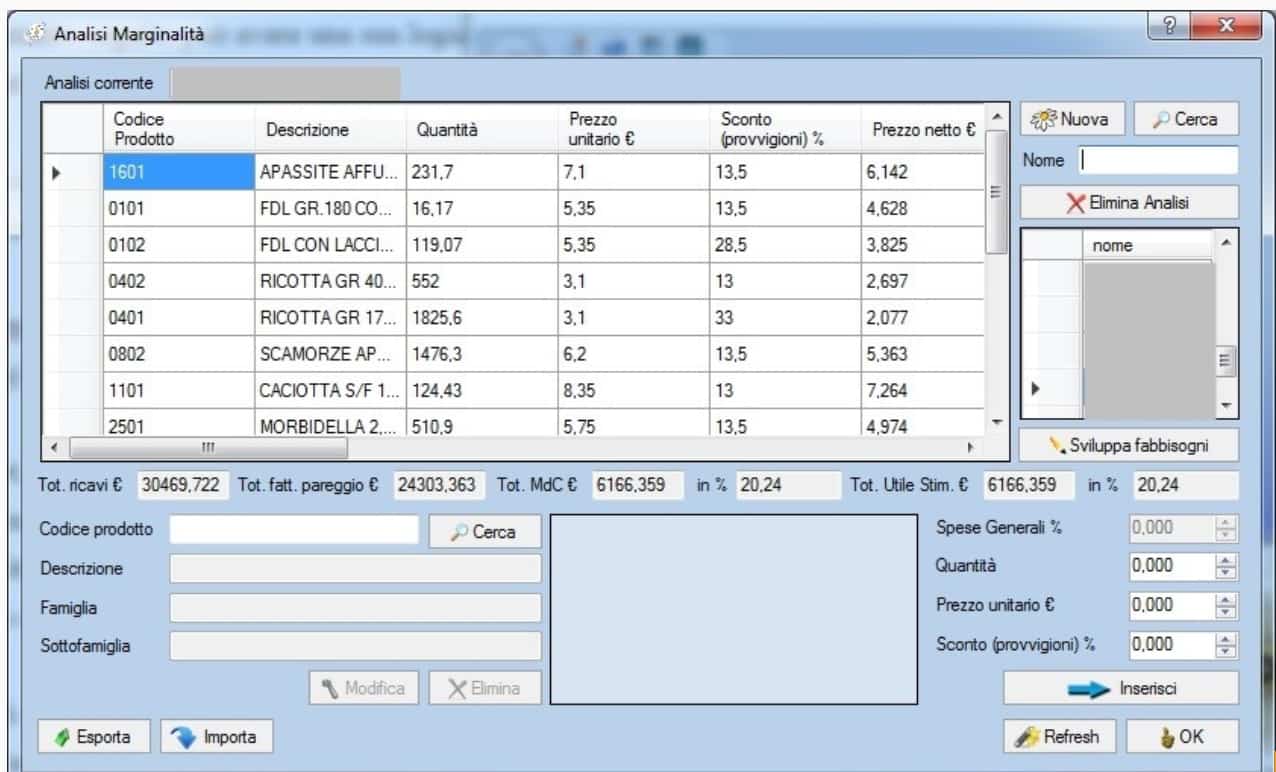

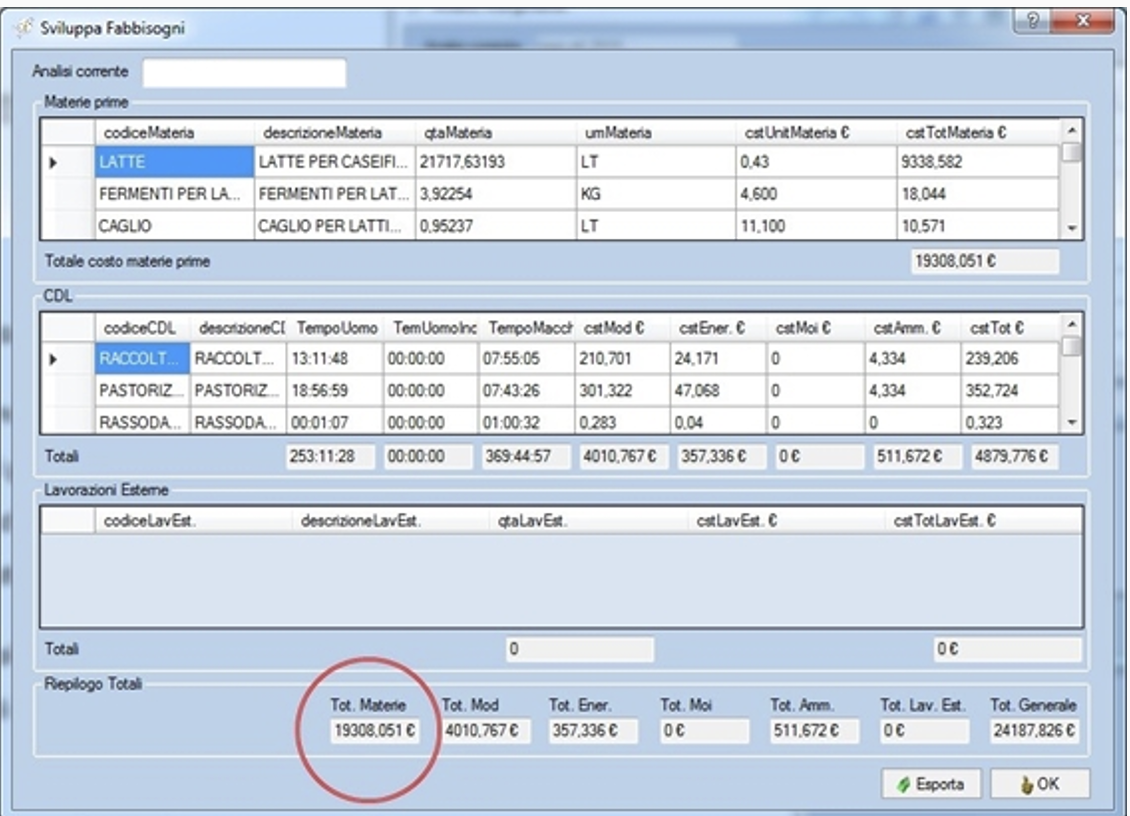

sono presenti i codici, le quantità e i ricavi per riga riferiti al mese di giugno 2024 (sinistra della tabella), mentre a destra sono presenti gli incrementi percentuali previsti per giugno dell’anno 2025 (per semplicità si ipotizzano solo incrementi nelle quantità) con i rispettivi ricavi. L’incremento totale di giugno 2025 sullo stesso mese del 2024 è calcolato nell’ordine del 10% circa. Ora tocca al controller: omettiamo di ripetere il prospetto in quanto quest’ultimo si trova d’accordo con il dipendente contabile. Passiamo nuovamente al dipendente contabile. È ora chiamato a definire il costo delle materie prime per il mese di giugno 2025. Riprendendo i dati dalla contabilità generale il costo delle materie prime impiegate nel processo produttivo di giugno 2024 è pari a 18.800 €. Il calcolo che va a definire è: 18.800€ * 1,1052 = 20.778 €. ??In sostanza ha aumentato il costo relativo al consumo di materie prime del 10,52%, in quanto l’incremento di fatturato è appunto pari al 10,52%. Il ragionamento seguito può avere una sua logica visto che le materie prime rappresentano il costo variabile per eccellenza, oltre che essere l’unica strada percorribile. Il controller, che si avvale di un corretto sistema di distinte base, invece inserisce nel software bussolastar codici, quantità previste e prezzi di vendita (figura sotto)  confidando in un puntuale sistema di contabilità industriale avrà l’esplosione corretta del costo dei consumi industriali previsionali (figura sotto)

come si evince dallo screen shot, i consumi di materia prima saranno pari a 19.308 €. Ciò accade perché i maggiori incrementi di fatturato sono previsti principalmente per quei codici prodotto che presentano un’elevata marginalità (ricotta e morbidella) con conseguente incidenza del costo delle materie maggiormente contenuto rispetto la media della produzione. Contestualmente l’incremento dei consumi di materia prima non crescerà proporzionalmente del 10% ma di una percentuale sensibilmente inferiore. In parole più povere: non si può generalizzare con un incremento univoco dei consumi di materia prima, in quanto i codici prodotto presentano delle marginalità differenti. Questo spiega ad esempio i casi in cui facendo un fatturato minore del solito (ma magari caratterizzato principalmente da quei prodotti ad alta marginalità) il risultato operativo risulta invece maggiore del solito. Viceversa se invece si ottiene un fatturato maggiore del solito ma caratterizzato da codici prodotto che presentano basse marginalità, probabilmente si otterranno utili risicati se non addirittura delle perdite. Lo scostamento tra i due metodi di calcolo è pari a 1.469 €, cioè al 7,61 % sul mese. Se si procede con il metodo del dipendente contabile e replicando il sistema appena visto per tutti i mesi, lo scostamento in valore assoluto diventerà una voragine che vanificherà ogni tentativo di previsione. A cascata tutto il budget sarà scorretto e a seguire anche i sistemi di indici ed eventualmente il budget di tesoreria se presente. La situazione non potrà che peggiorare qualora poi si vada oltre il singolo anno a budget (ad esempio 3 anni). Risulta chiaro che budget così definiti deformano completamente quella che potrebbe essere la realtà previsionale e provocano più danni di quelli che si registrerebbero se il budget non fosse proprio realizzato. |

|

As.Co. analisi e pianificazione aziendale S.r.l. |

||

Via La Farina, 47, PIANO 2 - 50132 Firenze (FI)Tel: 0552480755 - Fax: 0552480290Email: asco@ascofi.itP.IVA: 01490240486 |

|

|